أدى تصعيد الصراع في الشرق الأوسط إلى تقويض الزخم الاقتصادي الإيجابي الذي كان قائماً. فقد وجدت الكويت ودول مجلس التعاون الخليجي نفسها في قلب الصراع بين الولايات المتحدة وإسرائيل من جهة وإيران من جهة أخرى، مما تسبب في تعطيل حاد للنشاط الاقتصادي الإقليمي نتيجة الضربات الانتقامية الإيرانية التي استهدفت بنى تحتية في دول الخليج وإغلاق مضيق هرمز الحيوي للملاحة.

ومع تقييد حركة التجارة، تباطأ إنتاج النفط، الأمر الذي دفع أسعار النفط إلى الارتفاع فوق مستوى 100 دولار للبرميل للمرة الأولى منذ عام 2022.

ومن المتوقع أن تتراجع اقتصادات المنطقة بدرجات متفاوتة تعكس شدة الصراع ومدته. وقبل اندلاع الأعمال العدائية، كان النمو الاقتصادي يتسارع في الكويت مدعوماً بمؤشرات اقتصادية إيجابية، شملت نمواً قوياً في الائتمان، ونشاطاً متزايداً في سوق العقار، وارتفاعاً في إسناد المشاريع، وقراءات مؤشر مديري المشتريات، إضافة إلى نمو قوي في الناتج المحلي غير النفطي خلال الربع الثالث من عام 2025.

وعلى الرغم من أن عجز المالية العامة كان متوقعاً أن يرتفع إلى نحو 10 مليارات دينار نتيجة إدراج بنود إنفاق غير متكررة وتراجع الإيرادات النفطية، فإن الإشارات المالية والاقتصادية الناتجة عن ضبط الإنفاق الجاري، والزيادة السنوية الثالثة في الإيرادات غير النفطية، وارتفاع الإنفاق الرأسمالي، تبقى إيجابية.

ومع ذلك، من المتوقع أن يكون للصراع الحالي أثر سلبي على السيولة والمالية العامة، مع تراجع حاد في الإيرادات النفطية رغم ارتفاع أسعار النفط، وتضرر نشاط الأعمال والاستهلاك، في حين قد يرتفع التضخم نتيجة اضطرابات الإمدادات التي رفعت تكاليف المدخلات. ولن يكون بالإمكان إجراء تقييم شامل للأثر الاقتصادي وتداعياته على آفاق النمو إلا بعد انتهاء الصراع.

أحدث التطورات

• تشير أحدث التطورات إلى أن اقتصادات دول مجلس التعاون الخليجي وقعت في مرمى الصراع بين إيران والولايات المتحدة وإسرائيل، إذ قفزت أسعار النفط بينما تباطأ الإنتاج.

فبعد اندلاع المواجهات في 28 فبراير، نفذت إيران سلسلة من الإجراءات الانتقامية شملت ضربات على مصالح أميركية في المنطقة وإغلاق مضيق هرمز الذي يمرّ عبره نحو ربع تجارة النفط المنقولة بحراً على مستوى العالم، مما تسبب في تعطيل شديد للتجارة الإقليمية والسياحة والنشاط الاقتصادي الأوسع.

وقد استجابت أسعار النفط بسرعة، إذ ارتفعت عقود خام برنت الآجلة إلى نحو 120 دولاراً للبرميل في أوائل مارس، قبل أن تتراجع وتستقر قرب 100 دولار.

وأدى تعطل تدفقات النفط عبر المضيق، والمقدّرة بنحو 13 مليون برميل يومياً، إلى إعلان وكالة الطاقة الدولية عن سحب قياسي بلغ 400 مليون برميل من الاحتياطيات الاستراتيجية.

إلّا أن معدلات السحب الفعلية، التي تقتصر على 3 إلى 4 ملايين برميل يومياً، لن تكون كافية لتعويض خسائر الإمدادات بهذا الحجم.

كما امتد توقف حركة ناقلات النفط عبر مضيق هرمز إلى عمليات الإنتاج في دول الخليج، إذ انقطعت مسارات التصدير وامتلأت مرافق التخزين البرية، مما أجبر المنتجين على إيقاف الإنتاج.

ووفقا لمصادر “أوبك” الثانوية، انخفض إنتاج الكويت من النفط الخام بنسبة 53 بالمئة على أساس شهري في مارس ليصل إلى 1.2 مليون برميل يومياً، مع تسجيل اضطرابات شديدة مماثلة في العراق والإمارات، وتراجعات أكثر اعتدالاً في السعودية.

في هذا السياق، قررت مجموعة “أوبك 8” استئناف تفكيك الجزء المتبقي من الشريحة الثانية من التخفيضات الطوعية للإنتاج المتفق عليها عام 2023، مع تسريع الوتيرة إلى 207 آلاف برميل يومياً شهرياً اعتباراً من أبريل بعد توقفها في الربع الأول. كما تم الاتفاق بالفعل على زيادة مماثلة لشهر مايو.

ومع ذلك، من المرجح أن يبقى المعروض الفعلي أقل بكثير من الحصص المعلنة، لا سيما في الكويت، إذ يتوقع أن يبقى الإنتاج دون مستوى الحصة البالغة 2.6 مليون برميل يومياً خلال شهري أبريل ومايو، نتيجة استمرار توقف العمليات.

• وشهد نشاط القطاع الخاص غير النفطي تراجعاً حاداً في مارس، إذ انخفض مؤشر مديري المشتريات إلى 46.3، مسجلاً أول انكماش منذ أكثر من 3 سنوات، متأثراً بالصراع الإقليمي. وأدت ظروف الطلب المحلي الضعيفة في ظل تعليق الرحلات الجوية وحركة الشحن إلى هبوط مؤشري الإنتاج والطلبات الجديدة إلى أدنى مستوياتهما في عدة سنوات.

وسجلت أسعار مدخلات الشركات أول تراجع منذ أبريل 2020 نتيجة انخفاض أسعار المشتريات وتكاليف العمالة.

ومع ذلك، ارتفعت الأسعار التي تتقاضاها الشركات، وإن بوتيرة أبطأ، على الأرجح بسبب محدودية المعروض من السلع المتاحة في ظل اضطرابات سلاسل الإمداد. وفي الوقت نفسه، تدهورت ثقة الأعمال، حيث تراجع مؤشر التوقعات للاثني عشر شهراً المقبلة إلى أدنى مستوى لها في 31 شهراً.

• كما انخفض تضخم أسعار المستهلكين إلى ما دون 2 بالمئة على أساس سنوي في فبراير، مسجلاً أدنى قراءة منذ يوليو 2020، مدفوعاً بتباطؤ واسع النطاق في المكونات الرئيسية.

وتراجع تضخم أسعار الغذاء والمشروبات إلى أدنى مستوى له في 8 أشهر عند 5.1 بالمئة، في حين استقرت خدمات الإسكان عند 0.5 بالمئة.

وباستثناء الغذاء والإسكان، وتراجع التضخم الأساسي إلى 1.6 بالمئة، وهو أدنى مستوى منذ عام 2019، مدفوعاً باستمرار الاتجاه الانكماشي في أسعار مستلزمات المنازل والملابس والأحذية. ومن المرجح أن تظهر تشوهات الأسعار الناجمة عن الصراع الإقليمي في مارس بشكل محدود في بعض المكونات الأكثر تضررا مثل السفر والسلع المستوردة، إلّا أنه من غير المتوقع أن تنعكس بشكل كبير على أسعار الغذاء والمشروبات بعد أن حظرت وزارة التجارة رفع أسعار المواد الغذائية خلال الشهر.

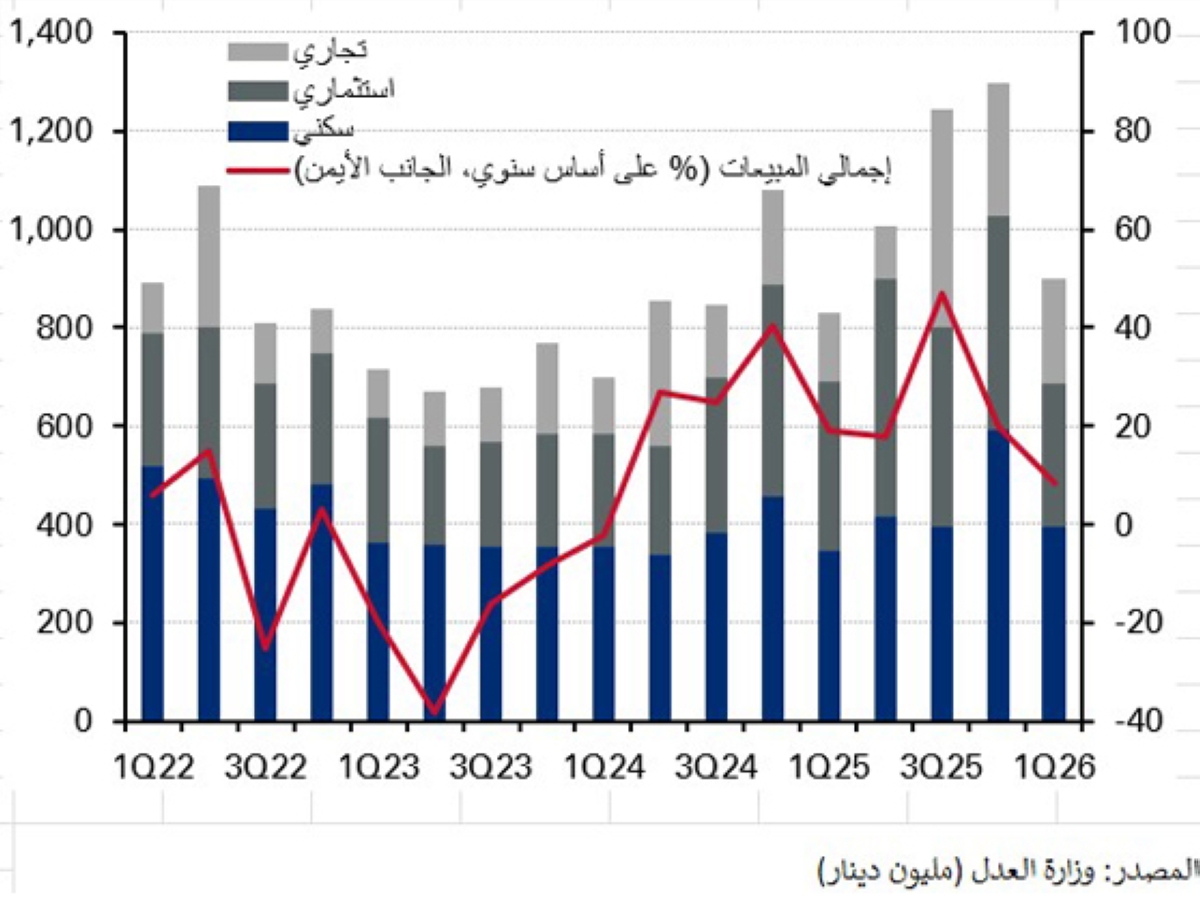

• وبقي النشاط العقاري في الربع الأول من عام 2026 متماسكاً نسبياً رغم التباطؤ الحاد في نهاية الربع نتيجة الصراع بين الولايات المتحدة وإيران.

فقد انخفضت قيمة مبيعات العقارات بنسبة 31 بالمئة على أساس ربع سنوي لتصل إلى 899 مليون دينار، وكان التراجع عاماً وشمل جميع القطاعات.

ويعزى هذا الانخفاض إلى الهبوط المفاجئ في شهر مارس، متأثراً بالصراع الإقليمي، إضافة إلى التباطؤ الموسمي المرتبط بشهر رمضان وعطلة عيد الفطر.

وسجلت مبيعات القطاعين السكني والتجاري تراجعاً ربع سنوي بنسبة 33 و21 بالمئة، لتصل إلى 394 و213 مليون دينار، على التوالي، مع تحقيق نمو قوي على أساس سنوي، في حين تراجعت مبيعات العقارات الاستثمارية إلى 292 مليونا، مما يعكس تراجع شهية المستثمرين.

• وتشير بيانات إنفاق البطاقات المصرفية المحلية في الربع الرابع من 2025 إلى أن قطاع المستهلكين بدأ يعود لوضعه الطبيعي. فقد أظهرت بيانات بنك الكويت المركزي ارتفاع إنفاق البطاقات المصرفية المحلية على أساس ربع سنوي للمرة الأولى منذ الربع الثاني من عام 2024، وبأكبر وتيرة منذ 3 سنوات، بنسبة 4.2 بالمئة، ليصل إلى 10.8 مليارات دينار.

ويؤدي العامل الموسمي دوراً في ذلك، إذ عادة ما يتفوق الربع الأخير من العام على الربع الثالث، إلا أن الاتجاه على أساس سنوي يظهر تحسناً واضحاً، إذ تقلص الانكماش السنوي في إنفاق البطاقات إلى 2.2 بالمئة مقارنة مع 6.7 بالمئة في الربع السابق.

وتشير هذه الأرقام إلى أن عام 2026 قد يشهد عودة إنفاق المستهلكين، كما تقيسه معاملات البطاقات، إلى النمو بعد عام كامل من الانكماش، وهو ما يتماشى مع مؤشرات أخرى لنشاط المستهلكين، مثل مؤشر مديري المشتريات ونمو الائتمان المصرفي، التي كانت قوية وتشير إلى تحسّن الاقتصاد غير النفطي.

• وفي ظل الأوضاع الحالية، أعلن بنك الكويت المركزي عن حزمة تحفيز موجهة تهدف إلى تعزيز متانة القطاع المصرفي خلال الصراع بين الولايات المتحدة وإيران.

وتشمل هذه الإجراءات تخفيفاً مؤقتاً لبعض النسب الرقابية، إذ جرى خفض الحد الأدنى لنسبة تغطية السيولة ونسبة صافي التمويل المستقر من 100 إلى 80 بالمئة، وخفض الحد الأدنى لنسبة السيولة الرقابية من 18 إلى 15 بالمئة، مما يعزز مرونة السيولة قصيرة الأجل لدى البنوك.

كما رفع البنك المركزي الحد الأقصى للإقراض إلى 100 بالمئة، مما يوسع قدرة البنوك على تقديم الائتمان للأسر والشركات. وبالتوازي، سمح بنك الكويت المركزي بالإفراج عن 1 بالمئة من هامش الحفاظ على رأس المال، مما خفض متطلبات رأس المال الرقابية الإجمالية من 13 إلى 12 بالمئة، لدعم ميزانيات البنوك واستمرار النشاط الائتماني.

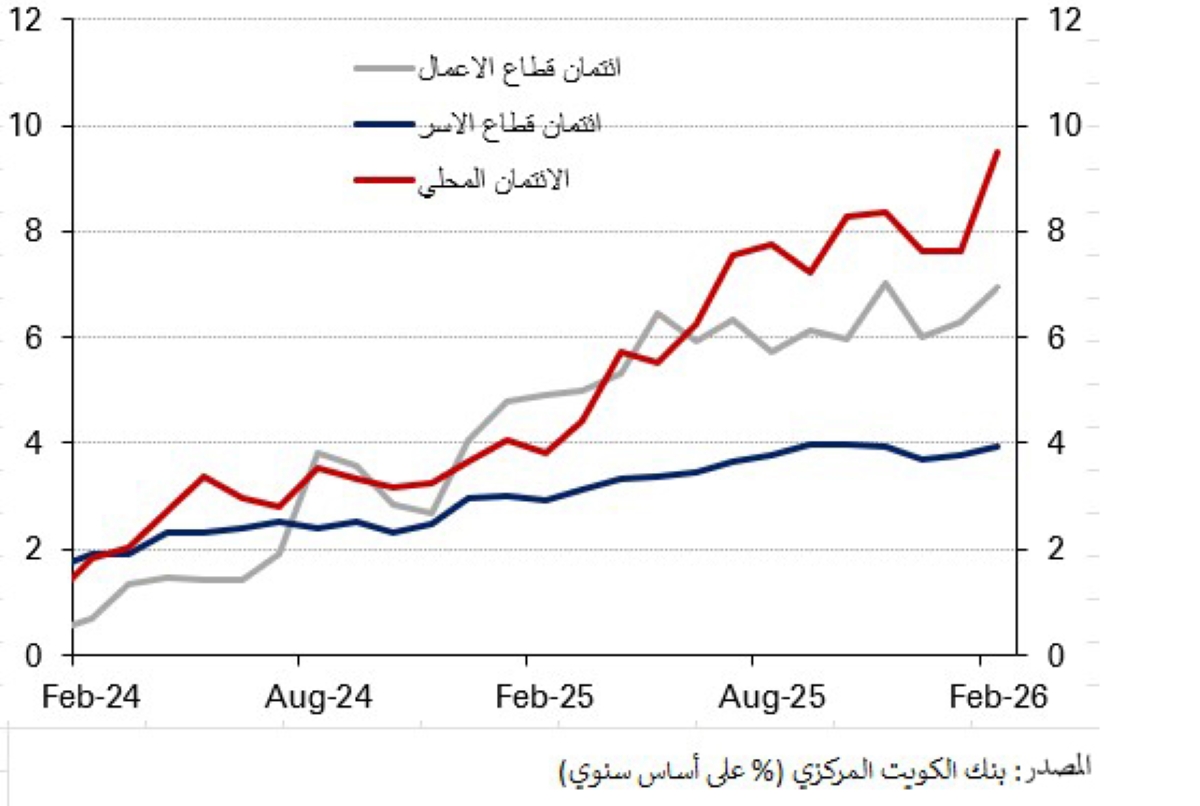

• تعزز نمو الائتمان المحلي بشكل ملحوظ في فبراير، مسجلاً ارتفاعاً قوياً بنسبة 2.2 بالمئة على أساس شهري، ليصل النمو منذ بداية العام إلى 2.5 بالمئة، وهو أسرع وتيرة منذ الجائحة، مدفوعاً بشكل رئيسي باستمرار قوة الإقراض الموجّه لقطاع الأعمال بنسبة 1.3 بالمئة شهرياً.

وكان نمو ائتمان الأعمال واسع النطاق، مع زيادات ملحوظة في قطاعات الصناعة والنفط والغاز والخدمات العامة، ما رفع النمو منذ بداية العام إلى 2.3 بالمئة وبنسبة 6.9 بالمئة على أساس سنوي.

وفي المقابل، تباطأ نمو ائتمان الأسر إلى 0.2 بالمئة شهريا، ليصل النمو منذ بداية العام إلى 0.5 بالمئة وبنسبة 3.9 بالمئة على أساس سنوي، في حين قفز ائتمان البنوك بنسبة 26 بالمئة على أساس شهري، مما رفع الزيادة منذ بداية العام إلى 21 بالمئة وبنسبة 50 بالمئة على أساس سنوي.

وعلى صعيد الخصوم، ارتفعت ودائع المقيمين بنسبة 1.2 بالمئة شهريا، مدعومة بزيادة ودائع القطاعين الخاص والعام، إذ عوّض نمو ودائع الحسابات الجارية والادخارية الانكماش في الودائع لأجل.

وقد أدت التداعيات الاقتصادية السلبية للتوترات الجيوسياسية المستمرة لتعطيل التعافي الاقتصادي الذي بدأ في عام 2025 بعد عامين متتاليين من الانكماش المدفوع بقطاع النفط. ومن المتوقع أن ينعكس الانكشاف المرتفع نسبيا للاقتصاد الكويتي على تقلبات أسواق النفط والاعتماد الكبير على مضيق هرمز على وضع المالية العامة، كما سيتأثر القطاع الخاص باضطرابات سلاسل الإمداد، إلا أن التراجع من المتوقع أن يبقى محدودا.

وتوفر الوفورات المالية الكبيرة التي تمتلكها الكويت واعتمادها المحدود على السياحة وتدفقات رؤوس الأموال المتقلبة عوامل استقرار مهمة مقارنة ببعض نظرائها في المنطقة.

ومع عودة الأوضاع الجيوسياسية إلى طبيعتها، فمن المتوقع أن يتعافى إنتاج النفط وأن تستأنف الاستثمارات المؤجلة، ما يسمح بتسارع النمو وتخفيف الضغوط المالية.

وسيعتمد التقييم الأوضح للمسار المتوسط الأجل في نهاية المطاف على مدة الصراع وسرعة استعادة حركة التجارة وتدفقات الطاقة.

غموض مآل حرب إيران يُربك قرارات «المركزي» الأوروبي

قالت كريستين لاغارد، رئيسة البنك المركزي الأوروبي، إن عاملين رئيسيين حول الحرب في إيران يعوقان الجهود لوضع استجابة عبر السياسة النقدية.

وأشارت إلى أن طول فترة الاضطراب واحتمال امتداد تأثير أسعار الطاقة إلى التضخم الأوسع نطاقاً يُعقدان مهمة «المركزي» الأوروبي.

لاغارد ذكرت خلال حفل الاستقبال السنوي لرابطة البنوك الألمانية أن «هذا الغموض المزدوج بشأن مدة الصدمة ومدى تأثيرها يدعو إلى جمع المزيد من المعلومات قبل التوصل إلى استنتاجات قاطعة بشأن سياستنا النقدية».

وأضافت: «الطبيعة المتقطعة للصراع، الحرب، وقف إطلاق النار، محادثات السلام، انهيارها، الحصار البحري، رفعه، إعادة فرضه، تجعل من الصعب جداً قياس مدة وعُمق العواقب».

لا يزال مسؤولو البنك المركزي الأوروبي يقيِّمون التداعيات الناجمة عن ارتفاع تكاليف الطاقة وعدم اليقين الجيوسياسي. ومن المحتمل أن يظلوا على موقفهم في اجتماع هذا الشهر، حيث يراهن المستثمرون على زيادات في أسعار الفائدة بوقت لاحق من العام.

وتابعت لاغارد: «ما هو واضح أنه لا يوجد طريق سهل للعودة إلى حيث كُنا قبل اندلاع هذا الصراع». ومع ذلك، «حتى الآن، لم نشهد ارتفاع أسعار الطاقة بما يكفي لدفعنا بشكلٍ واضح إلى سيناريو سلبي».

رغم أن أسعار النفط الفورية والعقود الآجلة أعلى من افتراضات البنك المركزي الأوروبي الأساسية، فإن لاغارد ترى أن «الأسواق تُراهن على أن الاضطراب سيكون قصير الأمد». كما أن أسعار الغاز الطبيعي أقل حتى من التوقعات الأساسية، ولم تظهر سوى علامات كبيرة على اضطرابات في سلاسل التوريد.

من المتوقع أن يتسارع التضخم بمنطقة اليورو نحو 3 في المئة هذا الشهر، في حين من المرجح أن تظهر استطلاعات الأعمال لشهر أبريل تدهوراً آخر في النشاط، مما يزيد من خطر سيناريوهات الركود التضخمي.

بالنسبة للاغارد، رغم أن الصورة الاقتصادية تظل «غامضة بعمق»، فإن البنك المركزي الأوروبي مستعد للتحرُّك وفق ما تقتضي الحالة عندما تتوافر معلومات كافية، وأضافت: «التزامنا وبوصلتنا واضحان».